Αποτελέσματα για το 1ο τρίμηνο του 2013 των εισηγμένων εταιρειών στο ΧΑ Ελπίδες ανάκαμψης στο 2o εξάμηνο του 2013

Αποτελέσματα για το 1ο τρίμηνο του 2013 των εισηγμένων εταιρειών στο ΧΑ Ελπίδες ανάκαμψης στο 2o εξάμηνο του 2013

Όσοι σταθούν στην τελική γραμμή κινδυνεύουν να χάσουν την μεγάλη εικόνα, αφού όλο το θετικό αποτέλεσμα προέρχεται από την εμφάνιση των θετικών έκτακτων εγγραφών της Alpha Bank και της Τράπεζας Πειραιώς.

Οι ανακεφαλαιοποιημένες τράπεζες θα έχουν κάποιες δυνατότητες αναχρηματοδοτήσεων και ο τουρισμός θα ενισχύσει ταμειακά την οικονομία

Επιρροές

Τα μεγέθη του 1ου τριμήνου 2013 επηρέασαν:

- Η υψηλή βάση σύγκρισης με το 1ο τρίμηνο του 2012.

- Η συσσωρευμένη ύφεση στα τέσσερα τρίμηνα ήταν της τάξεως του 12%.

- Η αλλαγή των φορολογικών συντελεστών και η αναβαλλόμενη φορολογία.

- H μετατόπιση των πασχαλινών πωλήσεων προς το 2ο τρίμηνο της χρήσης.

- Η φορολογία των μικτών κερδών του ΟΠΑΠ με 30%.

- Η μείωση της ζήτησης στο πετρέλαιο θέρμανσης, λόγω του ειδικού φόρου κατανάλωσης.

- Η μείωση των τελών τερματισμού στην εγχώρια αγορά, η οποία συρρίκνωσε τα έσοδα των τηλεπικοινωνιακών εταιριών και η οποία είχε πλήρη εφαρμογή σε όλο το χρονικό εύρος του τριμήνου.

Η συνέχεια

Δεν αναμένονται δραματικές αλλαγές προς το καλύτερο για το άμεσο μέλλον, καθώς οι συνθήκες χρηματοδότησης παραμένουν ιδιαίτερα σφιχτές και ακριβές για τις εγχώριες επιχειρήσεις. Βέβαια αν και κάποιες εταιρίες άνοιξαν το δρόμο προς τις αγορές με αλμυρό επιτόκιο, η συντριπτική πλειοψηφία των εταιριών δεν έχει τη δυνατότητα ακόμα και αυτής της ακριβής χρηματοδότησης. Το 2ο τρίμηνο θα έχει τις πασχαλινές πωλήσεις, τις πρώτες εισροές της τουριστικής περιόδου, λιγότερα έκτακτα και καθόλου αναβαλλόμενη φορολογία. Επομένως, στην καλύτερη περίπτωση, θα πρέπει να αναμένεται το 1ο εξάμηνο να κινηθεί σε ελαφρώς υψηλότερα επίπεδα κερδοφορίας, όχι όμως σημαντικά διαφοροποιημένα από το πρώτο.

Από τις 75 κερδοφόρες οι 28 εμφάνισαναύξηση κερδών, οι 26 μείωση κερδών και οι 21 επέστρεψαν σε κέρδη

Αποτελέσματα

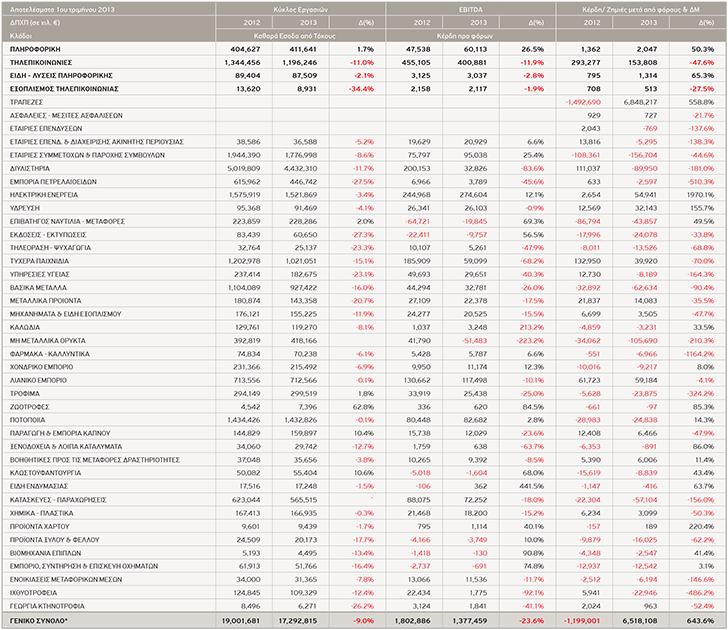

Συνολικά, το τμήμα ανάλυσης της ΒΕΤΑ Χρηματιστηριακής επεξεργάστηκε 214 ισολογισμούς. Από αυτό το σύνολο των εταιρειών, οι 75 ήταν κερδοφόρες και οι 139 ζημιογόνες. Από τις 75 κερδοφόρες οι 28 εμφάνισαν αύξηση κερδών, οι 26 μείωση κερδών και οι 21 επέστρεψαν σε κέρδη. Από τις 139 ζημιογόνες οι 55 εμφάνισαν αύξηση ζημιών, οι 58 μείωση ζημιών και οι 26 επέστρεψαν σε ζημιές.

Ο συνολικός κύκλος εργασιών διαμορφώθηκε στα €17,2 δις μειωμένος κατά 9%, τα ΕΒΙΤDΑ στα €1,3 δις μειωμένα κατά 23,6% και τα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας διαμορφώθηκαν στα €6,5 δις αυξημένα κατά 643,6%.

Τα αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών στο ΧΑ - όλων των κλάδων, παρουσιάζονται στον Πίνακα 1.

*Κύκλος εργασιών και Κέρδη προ Φόρων πλην Τραπεζών, Ασφαλιστικών & Επενδύσεων.

Πίνακας 1. Αποτελέσματα όλων των κλάδων των εισηγμένων εταιρειών στο Χρηματιστήριο Αθηνών, για το 3μηνο του 2013, Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 2013

Επίσης ενδεικτικό της κατάστασης είναι το γεγονός πως λιγότερα από ποτέ είναι φέτος το καλοκαίρι τα κέρδη για τους μετόχους των εισηγμένων εταιρειών από μερίσματα και επιστροφές κεφαλαίου, καθώς οι μεγάλες ζημίες, λόγω της ύφεσης το 2012, αλλά και οι ανάγκες για διατήρηση της ρευστότητας δεν επιτρέπουν στις περισσότερες επιχειρήσεις να επιβραβεύσουν τους μακροπρόθεσμους επενδυτές.

Κλάδος Τεχνολογιών Πληροφορικής και Επικοινωνιών

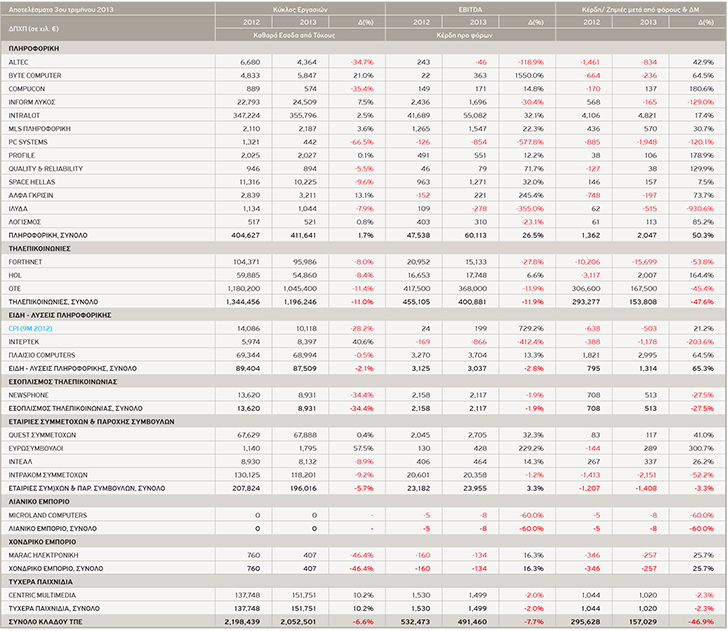

Συνολικά, ο Κλάδος Τεχνολογιών Πληροφορικής και Επικοινωνιών το 1ο τρίμηνο του 2013 σημείωσε μείωση Κύκλου Εργασιών κατά 6,6% και διαμορφώθηκε στα €2,052 δις έναντι €2,198 δις το 1ο τρίμηνο του 2012. Τα EBITDA διαμορφώθηκαν στα €491,5 εκατ. παρουσιάζοντας μείωση κατά 7,7% από €532,4 εκατ. το αντίστοιχο διάστημα πέρυσι. Τα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας επίσης παρουσίασαν μείωση κατά 46,9% φτάνοντας τα €157,03 εκατ. έναντι €295,6 εκατ. το 1ο τρίμηνο του 2012. Τα αναλυτικά αποτελέσματα των ενοποιημένων ισολογισμών των εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο ΧΑ, παρουσιάζονται στον Πίνακα 2.

Πίνακας 2. Αναλυτικά αποτελέσματα εισηγμένων εταιρειών του κλάδου Τεχνολογιών Πληροφορικής και Επικοινωνιών στο Χρηματιστήριο Αθηνών, για το 3μηνο του 2013

Πηγή: BETA Χρηματιστηριακή ΑΕΠΕΥ, 2013

Στην Πληροφορική, ο Κύκλος Εργασιών το 1ο τρίμηνο του 2013 διαμορφώθηκε στα €411,6 εκατ. από €404,6 εκατ. - σε σύγκριση με το αντίστοιχο διάστημα του 2012 - με αύξηση 1,7%. Τα EBITDA έφτασαν στα €60,1 εκατ. από €47,5 εκατ. - σε σύγκριση με το αντίστοιχο διάστημα το 2012 - με αύξηση κατά 26,5%. Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας εμφάνισαν οι εισηγμένες εταιρείες της κατηγορίας πληροφορικής, που έφτασαν τα €2,04 εκατ. έναντι €1,4 εκατ. το 1ο τρίμηνο του 2012 αυξημένα κατά 50,3%.

Στις Τηλεπικοινωνίες, ο Κύκλος Εργασιών το 1ο τρίμηνο του 2013 διαμορφώθηκε στα €1,2 δις από €1,3δις - σε σύγκριση με το αντίστοιχο διάστημα του 2012 - με μείωση 11%. Τα EBITDA μειώθηκαν επίσης κατά 11,9% και έφτασαν στα €400,9 εκατ. από €455,1 εκατ., σε σύγκριση με το αντίστοιχο διάστημα του 2012. Τα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας παρουσίασαν μείωση κατά 47,6% και διαμορφώθηκαν στα €153,8 εκατ. έναντι €293,3 εκατ. το αντίστοιχο διάστημα πέρυσι.

Στην κατηγορία Είδη - Λύσεις Πληροφορικής, ο Κύκλος Εργασιών το 1ο τρίμηνο του 2013 διαμορφώθηκε στα €87,5 εκατ. έναντι €89,4 εκατ. - σε σύγκριση με το αντίστοιχο διάστημα του 2012 - με μείωση 2,1%.

Τα EBITDA έφτασαν στα €3,03 εκατ. έναντι €3,12 εκατ. με μείωση 2,8%. Τα Κέρδη μετά από Φόρους και Δικαιώματα Μειοψηφίας διαμορφώθηκαν στα €1,3 εκατ. σημειώνοντας αύξηση 65,3% έναντι €795 χιλ. το 1ο τρίμηνο του 2012.

{{{ ArticleFiles }}}