Η Ευρωπαϊκή αγορά ΤΠΕ

ΤΟ ΟΙΚΟΝΟΜΙΚΟ ΠΕΡΙΒΑΛΛΟΝ

Την άποψη, ότι τα χειρότερα για την Ευρωπαϊκή Ένωση έχουν περάσει, προεξοφλεί η αγορά Τεχνολογιών Πληροφορικής και Επικοινωνιών, με τη Γηραιά Ήπειρο να εισέρχεται, μετά από πέντε και πλέον χρόνια ύφεσης και λιτότητας, σε πιο “απάνεμα νερά”.

Ωστόσο, κοινή είναι η πεποίθηση ότι η ανάκαμψη είναι εύθραυστη, οι ρυθμοί επανόδου στην οικονομική ομαλότητα αργοί και με διαφορετικές ταχύτητες ανά χώρα, με σαφέστατο το χάσμα ανάμεσα στον Ευρωπαϊκό Βορρά και Νότο.

Η αισιοδοξία, αυτήν την περίοδο, μόνο συγκρατημένη μπορεί να είναι, καθώς με δεδομένη την ευρύτερη κρίση δημόσιου χρέους, πολλές κυβερνήσεις της ευρωζώνης δεν έχουν την ικανότητα να αυξήσουν τις δαπάνες τους, αν κι έχουν εμπεδώσει πλέον τη διαπίστωση, ότι οι επενδύσεις στις Τεχνολογίες Πληροφορικής και Επικοινωνιών αποτελούν σηματωρό για την ανάπτυξη. Από την πλευρά τους και οι χώρες με θετικότερους μακρο-οικονομικούς δείκτες εμφανίζονται απρόθυμες να προβούν σε εκτεταμένες επενδύσεις, υπό το φόβο της πιθανής διεύρυνσης των ελλειμμάτων τους.

Η “σφιχτή” επενδυτική πολιτική συνεχίζει να καθηλώνει την αγορά ΤΠΕ στην περιοχή, περιορίζοντας για παράδειγμα, τη Δυτική Ευρώπη στη χειρότερη - για φέτος - επίδοση διεθνώς.

Η οριακή ανάπτυξη, που προβλέπεται για το 2013 στην περιοχή, αναμένεται να προέλθει κυρίως από τον κλάδο της πληροφορικής και ειδικότερα από τις επενδύσεις σε λογισμικό, που θα αντισταθμίσουν την πτώση σε όλους τους τομείς του εξοπλισμού πληροφορικής και τις στάσιμες δαπάνες στον κλάδο των υπηρεσιών.

Η αγορά των τηλεπικοινωνιών, από την άλλη, θα εμφανίσει μια πολύ μικρή μόνο ανάπτυξη, προερχόμενη, κατά κύριο λόγο, από τους τομείς του εξοπλισμού και των υπηρεσιών δεδομένων, με τον κλάδο των υπηρεσιών φωνής να παραμένει σε στενωπό.

ΟΙ ΤΕΧΝΟΛΟΓΙΚΕΣ ΤΑΣΕΙΣ ΣΤΗΝ ΕΥΡΩΠΗ

Παράγοντες όπως το mobility, η ανάπτυξη τεχνολογιών ανάλυσης δεδομένων, λογισμικό και εφαρμογές για κοινωνική δικτύωση, οι επενδύσεις σε υποδομές δικτύων και οι υπηρεσίες cloud computing οδηγούν την ευρωπαϊκή αγορά ΤΠΕ, αναγορεύοντας το “Third Platform” σε βασικό πυλώνα της τεχνολογίας παγκόσμια. Ενδεικτικό του μετασχηματισμού της αγοράς της Ευρώπης είναι, ότι οι τεχνολογίες “Third Platform” εμφανίζουν διψήφια ποσοστά ανάπτυξης, τάση που αναμένεται να συνεχιστεί, όταν η “παραδοσιακή” αγορά ΤΠΕ ασθμαίνει για να διατηρήσει τις επιδόσεις της και στην καλύτερη περίπτωση να τις βελτιώσει ελαφρά.

Δηλωτική, εξάλλου, των νέων τάσεων, που διαμορφώνονται στην αγορά, είναι η αξιολόγηση που δίνουν οι ίδιες οι ευρωπαϊκές επιχειρήσεις, όσον αφορά την ατζέντα των προτεραιοτήτων τους για τεχνολογικές επενδύσεις το 2013.

Την πρώτη θέση στη σχετική κατάταξη, είναι ο τομέας της ασφάλειας, με δεύτερη σε σειρά στη λίστα τα δίκτυα υποδομής. Ακολουθεί το λογισμικό, η υλοποίηση εφαρμογών, τα datacenter servers και οι υποδομές αποθήκευσης, η υλοποίηση ή/ και ο εκσυγχρονισμός εφαρμογών, η ενσωμάτωση του mobility, η μετάβαση στο cloud computing, τα μεγάλα δεδομένα και τα μέσα κοινωνικής δικτύωσης.

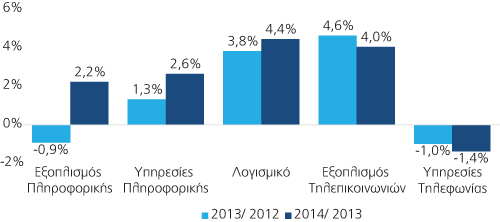

ΔΥΤΙΚΗ ΕΥΡΩΠΗ

Στη

Δυτική Ευρώπη, με εξαίρεση τον εξοπλισμό πληροφορικής και τις υπηρεσίες

τηλεφωνίας, που εμφανίζουν αρνητικές επιδόσεις, οι υπόλοιποι κλάδοι της

αγοράς ΤΠΕ κινούνται ανοδικά το 2013 και θα παραμείνουν σε θετική

τροχιά και το 2014. Το σύνολο της αξίας της αγοράς Τεχνολογιών

Πληροφορικής και Επικοινωνιών στη Δυτική Ευρώπη αναμένεται να

παρουσιάσει αύξηση 0,9% το 2013 έναντι του 2012 και 1,6% το 2014.

Αναλυτικά,

ο εξοπλισμός πληροφορικής στη Δυτική Ευρώπη υπολογίζεται ότι θα

“κλείσει” το 2013 με μείωση 0,9%, πριν περάσει το 2014 σε ποσοστό

αύξησης 2,2%. Βελτιωμένες επιδόσεις θα παρουσιάσουν τόσο ο κλάδος των

υπηρεσιών πληροφορικής, με εκτιμήσεις για ανάπτυξη 1,3% το 2013 και 2,6%

το 2014 όσο και ο τομέας του λογισμικού με άνοδο 3,8% φέτος και 4,4% το

2014.

Ο εξοπλισμός των τηλεπικοινωνιών θα ενισχύσει θετικά τη

συνολική εικόνα της βιομηχανίας ΤΠΕ, με αυξήσεις 4,6% φέτος σε σχέση με

ένα χρόνο νωρίτερα και 4% το 2014. Στον αντίποδα, αρνητικό είναι το

κλίμα για τις υπηρεσίες τηλεφωνίας, που θα περιοριστούν σε ποσοστό 1% το

2013 και 1,4% την επόμενη χρονιά.

Τα ποσοστά μεταβολής ανά κλάδο παρουσιάζονται στο Διάγραμμα 3.

|

Διάγραμμα 3. Ποσοστό μεταβολής αξίας αγοράς στη Δυτική Ευρώπη ανά κλάδο. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 10/2013. Επιπλέον ανάλυση είναι διαθέσιμη στο www.eito.com |

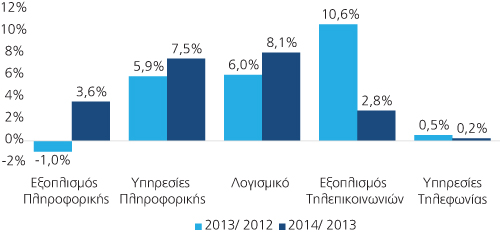

ΚΕΝΤΡΙΚΗ ΚΑΙ ΑΝΑΤΟΛΙΚΗ ΕΥΡΩΠΗ

Ανάλογη εικόνα, αν και με πιο ισχυρά ποσοστά ανάπτυξης, παρουσιάζει ο κλάδος ΤΠΕ στις αγορές της Κεντρικής και Ανατολικής Ευρώπης. Υπηρεσίες πληροφορικής, λογισμικό και εξοπλισμός τηλεπικοινωνιών εμφανίζουν ικανοποιητικά ποσοστά ανάπτυξης φέτος, με ανάλογη πρόβλεψη και για το επόμενο έτος, ενώ πιο υποτονική είναι η εικόνα των κλάδων του εξοπλισμού πληροφορικής και φυσικά των υπηρεσιών φωνής. Το σύνολο της αξίας της αγοράς Τεχνολογιών Πληροφορικής και Επικοινωνιών στην Κεντρική και Ανατολική Ευρώπη αναμένεται να παρουσιάσει αύξηση 2,7% το 2013 έναντι του 2012 και 2,6% το 2014.

Συγκεκριμένα, πιο αναιμικές είναι οι αναμενόμενες επιδόσεις στον τομέα του εξοπλισμού πληροφορικής, που αναμένει φέτος οριακή μείωση κατά 1% σε σχέση με το 2012, ενώ για το 2014 προβλέπεται άνοδος κατά 3,6%. Στον τομέα των υπηρεσιών πληροφορικής για το σύνολο του 2013 αναμένεται άνοδος 5,9% έναντι του 2012, ποσοστό που ανεβαίνει στο 7,5% για το 2014. Το λογισμικό θα κινηθεί φέτος ανοδικά σε ποσοστό 6%, με πρόβλεψη για 8,1% το 2014.

Ο εξοπλισμός τηλεπικοινωνιών θα παρουσιάζει το 2013 ισχυρή διψήφια αύξηση 10,6%, η οποία ωστόσο, θα περιοριστεί στο 2,8% το επόμενο έτος. Τέλος, ο τομέας των υπηρεσιών τηλεφωνίας στην Κεντρική και Ανατολική Ευρώπη προβλέπεται να παραμείνει καθηλωμένος στα επίπεδα του 2012, αναμένοντας οριακή βελτίωση κατά 0,5% το 2013 και κατά 0,2% το 2014.

Τα ποσοστά μεταβολής ανά κλάδο παρουσιάζονται στο Διάγραμμα 4.

|

Διάγραμμα 4. Ποσοστό μεταβολής αξίας αγοράς στην Κεντρική και Ανατολική Ευρώπη ανά κλάδο. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 10/2013. Επιπλέον ανάλυση είναι διαθέσιμη στο www.eito.com |