Η Παγκόσμια Αγορά Υπηρεσιών Πληροφορικής

Η αγορά των Υπηρεσιών Πληροφορικής της Δυτικής Ευρώπης παρουσίασε σταθερή αύξηση κατά τη διάρκεια του 1ου εξαμήνου του 2011, αλλά επιβραδύνθηκε το 2ο εξάμηνο λόγω της επιδείνωσης των οικονομικών συνθηκών στις περισσότερες χώρες της περιοχής.

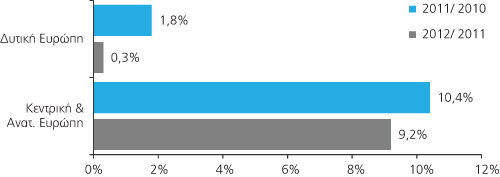

Συνολικά, η αγορά Υπηρεσιών Πληροφορικής στη Δυτική Ευρώπη αυξήθηκε το 2011 κατά 1,9%, σε σχέση με το προηγούμενο έτος. Η οικονομική και πολιτική αναταραχή, που παρατηρείται στις περισσότερες χώρες της περιοχής το 2012, θα έχει συνέπειες για την προθυμία και την ικανότητα των οργανισμών του δημόσιου τομέα και των ιδιωτικών επιχειρήσεων να δαπανήσουν για πληροφορική και συναφείς υπηρεσίες. Κατά συνέπεια, το σύνολο της αγοράς Υπηρεσιών Πληροφορικής της περιοχής θα εμφανίσει πολύ μικρή ανάπτυξη το 201, 0,3%, Διάγραμμα 4.

|

Διάγραμμα 4. Ποσοστό μεταβολής αξίας αγοράς Υπηρεσιών Πληροφορικής στην Ευρώπη. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 1/2013. Επιπλέον ανάλυση είναι διαθέσιμη στο www.eito.com |

Παρά το γεγονός ότι οι προϋπολογισμοί για τις Υπηρεσίες Πληροφορικής και την Οργάνωση Επιχειρησιακών Διαδικασιών έχουν σταθεροποιηθεί το 2012, παραμένουν μικρότεροι σε σχέση με τα χρόνια πριν από την κρίση, τόσο στον ιδιωτικό όσο και στο δημόσιο τομέα. Οι Ευρωπαίοι χρήστες εξακολουθούν να είναι πολύ προσεκτικοί και παραμένουν επικεντρωμένοι στον έλεγχο του κόστους και στην επίτευξη αποδοτικότητας.

Ενώ το εξασθενημένο οικονομικό περιβάλλον σε όλη την Δυτική Ευρώπη σημαίνει ότι οι επιχειρήσεις θα συνεχίσουν να αναζητούν τρόπους για να ελέγχουν και να περικόπτουν τις δαπάνες τους, ορισμένες υπηρεσίες για συγκεκριμένα έργα θα συνεχίσουν να προσελκύουν επενδύσεις, όπως υπηρεσίες συμβούλου και ανάπτυξης έργων για το σχεδιασμό και την ανάπτυξη λύσεων που βασίζονται στο cloud computing, εξορθολογισμό των εφαρμογών και αύξηση της αποτελεσματικότητας του αυτοματισμού και των διαδικασιών.

Η μετακίνηση προς το cloud computing από πολλούς ευρωπαίους χρήστες προσφέρει στους προμηθευτές Υπηρεσιών Πληροφορικής μια μεγάλη ευκαιρία, ώστε να προσφέρουν επαγγελματικές υπηρεσίες για τη μετάβαση σε αυτή την υποδομή.

Η αγορά υπηρεσιών Outsourcing στη αναμένεται να δείξει μεγαλύτερη ανθεκτικότητα, με τις δαπάνες να αυξάνονται 0,9% το 2012 και 2,5% το 2013. Οι οργανισμοί στη Δυτική Ευρώπη αναζητούν τρόπους για την απλοποίηση της διαχείρισης των υποδομών και για τη μείωση του κόστους των δραστηριοτήτων τους, μέσω έργων virtualization, ενοποίηση των περιβαλλόντων εφαρμογής και υποδομών, καθώς και την υλοποίηση των ιδιωτικών cloud για να βελτιώσουν την ευελιξία και τη μελλοντική ικανότητα ανταπόκρισης τους στην αλλαγή του επιχειρείν. Επιπλέον, η χρήση των υπεράκτιων και παράκτιων πόρων γίνεται ολοένα και πιο αποδεκτή σε ολόκληρη την περιοχή και αποτελεί μέρος της πλειοψηφίας των διαπραγματεύσεων για συμβάσεις υπηρεσιών.

Το 2012, οι δαπάνες για υπηρεσίες υποστήριξης και ανάπτυξης προβλέπεται να μειωθούν κατά 1%, αλλά θα εμφανίσουν μια μικρή αύξηση 0,6% το έπόμενο έτος. Αρκετές δυναμικές επηρεάζουν τη συγκεκριμένη αγορά. Κατ' αρχάς, η αναβολή των επενδύσεων σε νέο εξοπλισμό και λογισμικό (π.χ. προγράμματα ανανέωσης τεχνολογίας) έχουν αρνητικό αντίκτυπο στις δαπάνες για υπηρεσίες υποστήριξης και ανάπτυξης. Δεύτερον, η αυξημένη χρήση της απομακρυσμένης διαχείρισης και παρακολούθησης, συχνά από υπεράκτιες περιοχές, καθώς και η μεγαλύτερη χρήση του self-service για την επίλυση των προβλημάτων, έχει οδηγήσει σε πιέσεις των τιμών, με αποτέλεσμα τη μείωση των εσόδων.

Τέλος, οι υπηρεσίες εκπαίδευσης θεωρούνται ως διακριτική δαπάνη που μπορεί και θα αναβληθεί στην περίπτωση που νέα έργα δεν υλοποιούνται. Φέτος, σε σύγκριση με το 2011, θα δούμε αύξηση 1,4% στην ευρωπαϊκή αγορά Επιχειρηματικών Υπηρεσιών (που περιλαμβάνει συμβουλευτικές υπηρεσίες και υπηρεσίες Οργάνωσης Επιχειρησιακών Διαδικασιών) και αύξηση 3,4% το 2013. Υπάρχει σταθερή ζήτηση για συμβουλευτικές υπηρεσίες σχετικά με τη διακυβέρνηση, τον κίνδυνο και τη συμμόρφωση (GRC), όπως επίσης και συμβουλευτικές υπηρεσίες για τις Συγχωνεύσεις και Απορροφήσεις (M&A) και την οργανωτική αναδιάρθρωση μετά από Συγχωνεύσεις και Απορροφήσεις ή την εκχώρηση δραστηριοτήτων.

Η ζήτηση για επιχειρηματικές διαδικασίες outsourcing θα αυξηθεί 0,8% το 2012, με ανάκαμψη των δαπανών 3,2% το 2013. Η ζήτηση για χρηματοδοτικές και λογιστικές υπηρεσίες, επίσης, αναμένεται να αυξηθεί σταθερά από το 2013, τροφοδοτούμενη από την ανάγκη των επιχειρήσεων στη Δυτική Ευρώπη να εφαρμόσουν πρότυπα στις οικονομικές και λογιστικές διαδικασίες τους, για τη συμμόρφωση προς τους κανονισμούς, την ενίσχυση της αποδοτικότητας σε μη βασικές οικονομικές και λογιστικές διαδικασίες και τη μείωση του κόστους και του χρόνου υλοποίησης.

Η αγορά Υπηρεσιών Πληροφορικής στην Κεντρική και Ανατολική Ευρώπη αποτελεί σήμερα τον πιο δυναμικό τομέα της αγοράς Πληροφορικής με ετήσια αύξηση της αξίας που πλησιάζει το 10% τόσο για το 2012 όσο και για το επόμενο έτος, αντανακλώντας ένα συνδυασμό ανάπτυξης βασικών υποδομών και την απαίτηση για συγκεκριμένες υπηρεσίες, ανάπτυξη σε συγκεκριμένες αγορές της περιοχής, ισχυρότερη πρόσληψη εξωτερικών υπηρεσιών και επενδύσεις σε συγκεκριμένους τομείς, όπως τη μετατροπή κέντρων δεδομένων, τη δικτύωση και την ενοποίηση εφαρμογών.

Οι χώρες της Κεντρικής και Ανατολικής Ευρώπης παρουσιάζουν ανόμοιους ρυθμούς ανάπτυξης στην αγορά των Υπηρεσιών Πληροφορικής, που οφείλονται, εν μέρει, σε διαφορετικά επίπεδα ζήτησης και χρήσης προτύπων για συγκεκριμένους τύπους υπηρεσιών. Η Κεντρική και Ανατολική Ευρώπη μπορεί να θεωρηθεί ως αγορά δύο επιπέδων όσον αφορά το μέγεθος, τη δυναμική και τις προοπτικές ανάπτυξης. Ρωσία και Πολωνία, οι δύο μεγαλύτερες οικονομίες στην περιοχή, αποτελούν το πρώτο επίπεδο, αντιπροσωπεύοντας το μεγαλύτερο μερίδιο των ετήσιων δαπανών σε Υπηρεσίες πληροφορικής, και παρουσιάζοντας τους υψηλότερους ρυθμούς ανάπτυξης. Οι υψηλές τιμές του πετρελαίου και τα μεγάλα έργα υποδομής συνεχίζουν να τροφοδοτούν τη ζήτηση των Υπηρεσιών Πληροφορικής στην αγορά της Ρωσίας, καθώς και η σημαντική εγχώρια ζήτηση για Υπηρεσίες Πληροφορικής, ως συνέπεια της θετικής οικονομικής και επιχειρηματικής ανάπτυξης, παράγει μεγαλύτερη ανάπτυξη της αγοράς στην Πολωνία.

Οι μικρότερες χώρες της περιοχής, όπως η Τσεχία, η Σλοβακία, η Κροατία και η Σλοβενία, αποτελούν το δεύτερο επίπεδο όσον αφορά την ανάπτυξη και τις δυνατότητες της αγοράς, αν και είναι συχνά πιο εκλεπτυσμένες στα είδη των λύσεων και υπηρεσιών που αναπτύσσουν. Οι χώρες αυτές εμφανίζουν οριακή μόνο αύξηση αυτή τη στιγμή, δεδομένου ότι είναι πολύ πιο εκτεθειμένες στην αρνητική πλευρά της χρηματοπιστωτικής και οικονομικής κρίσης από ορισμένες χώρες της Δυτικής Ευρώπης.

Οι Επιχειρηματικές Υπηρεσίες θα υπερβούν ελαφρά το ρυθμό ανάπτυξης των τεχνολογικών υπηρεσιών το 2012 και την επόμενη χρονιά. Η ανάπτυξη της αγοράς των επιχειρησιακών διαδικασιών outsourcing τροφοδοτείται από οργανισμούς που αναζητούν να μειώσουν τα λειτουργικά τους κόστη στο δύσκολο οικονομικό κλίμα, ενώ ταυτόχρονα προσπαθούν να εμμένουν στους κανονισμούς συμμόρφωσης, καθώς και να διατηρούν την αποτελεσματικότητα τους σε μη βασικούς τομείς των δραστηριοτήτων τους.

Διάφορες μορφές outsourcing (π.χ. εξειδικευμένο outsourcing, διαχείριση υπηρεσιών, φιλοξενία, κ.λπ.) αντιπροσωπεύουν συνολικά μικρότερο μερίδιο των συνολικών δαπανών στην Κεντρική και Ανατολική Ευρώπη, αλλά αυτή η κατηγορία θα παρουσιάσει την ταχύτερη απορρόφηση το 2012 και το επόμενο έτος, που θα βασίζεται σε διψήφιους ρυθμούς ανάπτυξης. Ο τομέας του outsourcing στην Κεντρική και Ανατολική Ευρώπη εξακολουθεί να αντιμετωπίζει μια σειρά από προκλήσεις που απορρέουν από ένα πολύ συντηρητικό περιβάλλον στην περιοχή, καθώς επίσης και χρήστες που τους απασχολούν η ασφάλεια, η κυριότητα δεδομένων και η διαχείριση των υποδομών on-premise. Επιπλέον, μακροπρόθεσμα, όταν περισσότεροι χρήστες από την Κεντρική και Ανατολική Ευρώπη αναμοχλεύσουν εξωτερικές υπηρεσίες, η εφαρμογή του cloud computing θα υπερκεράσει παραδοσιακές κατηγορίες outsourcing - ειδικότερα τη φιλοξενία συστημάτων από τρίτους.