Η Παγκόσμια Αγορά Λογισμικού

Η παγκόσμια αγορά λογισμικού αναμένει αύξηση 6,3% το 2012. Παράλληλα όμως με τις δαπάνες για “παραδοσιακό” τεχνολογικό υλικό, όπως λογισμικό, υπηρεσίες, παρατηρείται στροφή προς νεότερες τεχνολογίες, που συνοψίζονται στον τίτλο Third Platform. Πρόκειται για μετάβαση σε μια νέα πλατφόρμα για ανάπτυξη και καινοτομία στον κλάδο Ψηφιακής Τεχνολογίας σε συνδυασμό με τις νεότερες τεχνολογικές τάσεις όπως η φορητότητα (συσκευές, εφαρμογές, υπηρεσίες), το cloud computing, τα μέσα κοινωνικής δικτύωσης.

Ήδη, οι τεχνολογίες αυτές θα αντιπροσωπεύουν περίπου από το 20% της ανάπτυξης της αγοράς ΤΠΕ το 2012, γεγονός που οφείλεται σε μεγάλο βαθμό στη μεγάλη διείσδυση των φορητών συσκευών και στις επενδύσεις για υπηρεσίες δεδομένων από κινητές συσκευές. Οι νέες αυτές τεχνολογίες εμφανίζουν διψήφιους ρυθμούς ανάπτυξης.

Η αξία της συγκεκριμένης αγοράς αυξάνεται περίπου 18% κάθε έτος, σχεδόν τέσσερις φορές το ποσοστό του υπόλοιπου κλάδου ΤΠΕ. Επιπλέον, ο αντίκτυπος αυτών των τεχνολογιών, συνολικά στη βιομηχανία ΤΠΕ, θα γίνει ακόμη πιο έντονος με την πάροδο του χρόνου αντιπροσωπεύοντας το 70% των καθαρών δαπανών μέχρι το 2015.

Στη Δυτική Ευρώπη, οι τεχνολογικές προτεραιότητες της συγκεκριμένης αγοράς αφορούν τον περιορισμό του κόστους των τεχνολογικών δαπανών, ενοποίηση τεχνολογικών υποδομών, ανάπτυξη της ασφάλειας συστημάτων πληροφορικής, λογισμικό για υπηρεσίες cloud computing, ανάπτυξη υπηρεσιών γιαεπιχειρήσεις, υπηρεσίες και πρωτοβουλίες outsourcing, υπηρεσίες ηλεκτρονικής διακυβέρνησης, μεταφορά πληροφοριών σε φορητές συσκευές, τα μέσα κοινωνικής δικτύωσης, υπηρεσίες business intelligence, τη συμμόρφωση κανονιστικού πλαισίου και τις τεχνολογικές υποδομές.

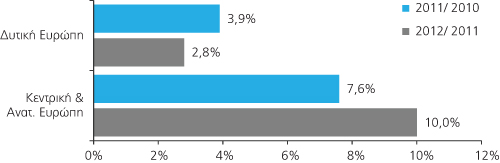

Η αγορά λογισμικού, στη Δυτική Ευρώπη είχε άνοδο 3,9% το 2010/ 2011 και 2,8% το 2011/ 2012, Διάγραμμα 3.

|

Διάγραμμα 3. Ποσοστό μεταβολής αξίας αγοράς Λογισμικού στην Ευρώπη. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 1/2013. Επιπλέον ανάλυση είναι διαθέσιμη στο www.eito.com |

Αναλυτικά, η Αυστρία είχε άνοδο 4,2% και 3,8% και τις δύο περιόδους. Το Βέλγιο/ Λουξεμβούργο είχε αύξηση 3,8% και 2,4%. Η Γαλλία παρουσίασε αύξηση 5,2% και 2,5%. Η Γερμανία είχε αύξηση 5,1% και 4,4%. Η Δανία είχε αύξηση 3,1% και 3,7%. Η Ελβετία είχε αύξηση 3,2% και 3,7%. Η Ελλάδα είχε μείωση κατά 7% και 10% και τις δύο περιόδους. Το Ηνωμένο Βασίλειο είχε αύξηση κατά 3,5% και 3,7%. Η Ιρλανδία είχε αύξηση 1,1% το 2010/ 2011 και μείωση 1,5% το 2011/ 2012. Η Ισπανία είχε μείωση 0,4% και 3% και τις δύο περιόδους. H Ιταλία είχε αύξηση 1,2% το 2010/ 2011 και μείωση 0,9% το 2011/ 2012. Η Νορβηγία είχε αύξηση κατά 5% και 3,8%. Η Ολλανδία είχε αύξηση 5% και 2,4%. Η Πορτογαλία είχε μείωση 4,4% και στις δύο περιόδους. Η Σουηδία είχε αύξηση 5,8% το 2010/ 2011 και 3,9% το 2011/ 2012. Η Φινλανδία είχε αύξηση κατά 3,5% και τις δύο περιόδους.

Στην Κεντρική και Ανατολική Ευρώπη η αγορά λογισμικού εμφάνισε, συνολικά, αύξηση 7,6% το 2010/ 2011 και 10% το 2011/ 2012, Διάγραμμα 3. Το λογισμικό παραδοσιακά αντιπροσώπευε ένα σχετικά μικρό μερίδιο των συνολικών δαπανών πληροφορικής σε σύγκριση με το μέσο όρο της αγοράς στη Δυτική Ευρώπη. Το χαρακτηριστικό αυτό οφείλεται σε διάφορους παράγοντες, όπως το χαμηλότερο επίπεδο των υποδομών πληροφορικής, ιδίως στις μικρομεσαίες επιχειρήσεις, χαμηλό ενδιαφέρον για θέματα γύρω από την παραγωγικότητα, την οργάνωση και την επιχειρηματική απόδοση, καθώς και το χαμηλότερο κόστος λειτουργίας.

Η τάση διαφαίνεται πολύ διαφορετική σε σύγκριση με τα προηγούμενα χρόνια και η αγορά λογισμικού εμφανίζει άνοδο και στις χώρες της Κεντρικής και Ανατολικής Ευρώπης. Η αυξανόμενη διείσδυση των κινητών συσκευών και των τηλεφώνων στην Κεντρική και Ανατολική Ευρώπη αναμένεται να παρουσιάσει αύξηση στη ζήτηση ανάλογου λογισμικού και εφαρμογών. Επίσης, τα επόμενα χρόνια οι αναλυτές εκτιμούν ότι η αγορά λογισμικού θα ωφεληθεί από τη ζήτηση μεταξύ των μεγάλων και μεσαίου μεγέθους εταιρικών πελατών για την αναβάθμιση των υποδομών ERP και CRM.

Αναλυτικά, η αγορά λογισμικού στη Βουλγαρία είχε μείωση 8% το 2010/ 2011 και αύξηση 11% το 2011/ 2012. Η Εσθονία είχε αύξηση 9,5% και 8%. Η Λετονία είχε αύξηση 8,3% και 6,7%. Η Λιθουανία είχε αύξηση 7,9% και 6,2% και τις δύο περιόδους. Η αγορά της Ουγγαρίας κινήθηκε ανοδικά 1% και 1,7%. Η Πολωνία είχε αύξηση 5,6% και 6,1%. Η Ρουμανία, επίσης, είχε αύξηση 3,2% και 3,3%. Η Ρωσία είχε αύξηση στον τομέα του λογισμικού 11,9% και 15,1%. Η Σλοβακία είχε αύξηση 6,1% και 7,2%. Η Σλοβενία είχε άνοδο 3,7% και 3,5%. Η Τσεχία παρουσίασε αύξηση 6,7% και 8,5%.

Από τις Υπόλοιπες Χώρες, η αγορά λογισμικού της Τουρκίας αυξήθηκε 12,6% το 2010/ 2011 και 10,8% το 2011/ 2012. Η Βραζιλία είχε αύξηση 11,4% και 11,9%. Η Ινδία είχε άνοδο 26,1% και 15%. Η Κίνα παρουσίασε αύξηση 9,3% και 11,6%. Η Ιαπωνία είχε μείωση 2,5% το 2010/ 2011 και αύξηση 6,6% το 2011/ 2012. Στις ΗΠΑ η αγορά λογισμικού κινήθηκε ανοδικά 8,1% το 2010/ 2011 και 7,2% το 2011/ 2012.{{{ ArticleFiles }}}