Η Παγκόσμια Αγορά Εξοπλισμού

Στη συγκεκριμένη κατηγορία οι διαφοροποιήσεις ανά τομέα και ανά χώρα είναι ακόμη πιο έντονες σε σύγκριση με τους υπόλοιπους τομείς. Το 2011 παρατηρήθηκαν περισσότερες επενδύσεις σε λογισμικό και υπηρεσίες πληροφορικής. Οι δαπάνες για τον εξοπλισμό μειώθηκαν αισθητά τον τελευταίο χρόνο. Η μείωση 6,6% οφείλεται, κατά κύριο λόγο, στη συρρίκνωση των πωλήσεων ηλεκτρονικών υπολογιστών και στην επιβράδυνση των δαπανών για υποδομές των επιχειρήσεων. Σημαντική πτώση στην κατηγορία του εξοπλισμού παρατηρήθηκαν στις περισσότερες υποκατηγορίες του κλάδου με εξαίρεση τα Tablet PCs.

Επιπλέον, τα επίπεδα των δαπανών εξοπλισμού στις περισσότερες χώρες δεν έχουν ακόμη ανακάμψει από τα επίπεδα που παρατηρήθηκαν πριν από το ξέσπασμα της οικονομικής κρίσης. Λαμβάνοντας όμως υπόψη τις απαιτήσεις για αναβαθμίσεις και αντικαταστάσεις για servers, ηλεκτρονικούς υπολογιστές και περιφερειακά υπάρχει η εκτίμηση, ότι οι απώλειες αυτές στις δαπάνες για τεχνολογικό εξοπλισμό θα καλυφθούν μέχρι ένα σημείο στις επόμενες οικονομικές χρήσεις, αν και συνεχίζεται η ύφεση και παραμένουν οι σχετικές περικοπές σε δαπάνες για εξοπλισμό.

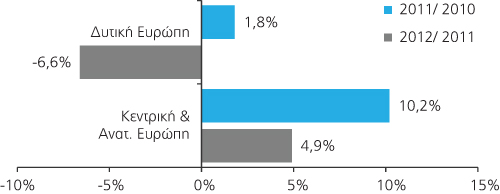

Αναλυτικά, στη Δυτική Ευρώπη η αγορά εξοπλισμού εμφάνισε μείωση 6,6% το

2010/ 2011 και αύξηση 1,8% το 2011/ 2012, Διάγραμμα 2. Η Αυστρία είχε

μείωση 4% το 2010/ 2011 και αύξηση 1,7% το 2011/ 2012. Το Βέλγιο/

Λουξεμβούργο παρουσίασαν μείωση 2,3% και αύξηση 4,1%. Η Γαλλία είχε

μείωση 7% και αύξηση 3,5%. Η Γερμανία είχε μείωση 1,8% και αύξηση 0,8%. Η

Δανία είχε μείωση 1,8% και αύξηση 3,6%.

Η Ελβετία εμφάνισε μείωση 5,2% και αύξηση 2,2%. Η Ελλάδα στην αγορά εξοπλισμού εμφάνισε μείωση 27,3% το 2010/ 2011 και επίσης, μείωση 8,6% το 2011/ 2012. Το Ηνωμένο Βασίλειο είχε μείωση 4,8% και αύξηση 3,8%. Η Ιρλανδία είχε μείωση 1,9% και αύξηση 2,4%. Η Ισπανία είχε μείωση 19,5% και επίσης, μείωση 8,8% το 2011/ 2012. Η Ιταλία εμφάνισε μείωση 16,3% το 2010/ 2011 και επίσης, μείωση 1,9% το 2011/ 2012. Η Νορβηγία παρουσίασε αύξηση 7,7% και 6,5%.

Η Ολλανδία είχε μείωση 2,9% το 2010/ 2011 και αύξηση 5,8% το 2011/ 2012. Η Πορτογαλία είχε μείωση 24,1% το 2010/ 2011 και 8,8% το 2011/ 2012. Η Σουηδία είχε μείωση 5,7% το 2010/ 2011 και αύξηση 6,1% το 2011/ 2012. Η Φινλανδία είχε μείωση 3,1% το 2010/ 2011 και αύξηση 5,1% το 2011/ 2012.

Στις χώρες της Κεντρικής και Ανατολικής Ευρώπης η αγορά εξοπλισμού εμφάνισε αύξηση 4,9% το 2010/ 2011 και 10,2% το 2011/ 2012, Διάγραμμα 2.

|

Διάγραμμα 2. Ποσοστό μεταβολής αξίας αγοράς Εξοπλισμού στην Ευρώπη. Πηγή: EITO σε συνεργασία με IDC, επεξεργασία ΣΕΠΕ, 1/2013. Επιπλέον ανάλυση είναι διαθέσιμη στο www.eito.com |

Αναλυτικά, η Βουλγαρία είχε μείωση 14,6% το 2010/ 2011 και αύξηση 2,5% το 2011/ 2012. Η Εσθονία είχε αύξηση 29,8% και 21,3%. Η Λετονία παρουσίασε αύξηση 31,9% και 13%. Η Λιθουανία είχε άνοδο 11,9% και 3,3%. Η Ουγγαρία είχε μείωση 7,2% το 2010/ 2011 και αύξηση 21% το 2011/ 2012. Η Πολωνία είχε άνοδο 0,6% και 5,4%. Η Ρουμανία εμφάνισε αύξηση 15,8% και 7,9%. Η Ρωσία σημείωσε αύξηση 9,3% και 11,4%. Η Σλοβακία είχε μείωση 13,4% το 2010/ 2011 και αύξηση 16% το 2011/ 2012. Η Σλοβενία είχε μείωση κατά 2% και 1,1% και τις δύο περιόδους. Η Τσεχία είχε μείωση 10,9% το 2010/ 2011 και αύξηση κατά 9,4% το 2011/ 2012.

Από τις Yπόλοιπες Xώρες, στην αγορά εξοπλισμού η Τουρκία εμφάνισε αύξηση 1,7% το 2010/ 2011 και 14,9% το 2011/ 2012. Η Βραζιλία είχε αύξηση 7,6% και 18,4%. Η Ινδία παρουσίασε άνοδο 18,7% και 3,7%. Η Κίνα σημείωσε αύξηση 17,4% και 8,3%. Η Ιαπωνία είχε μείωση και τις δύο χρονικές περιόδους 4,2% και 0,8% αντίστοιχα. Η Ιαπωνία, εν τω μεταξύ, δείχνει να ανακάμπτει σταδιακά μετά το σεισμό και το τσουνάμι του 2011 και θα έχει θετικό ρυθμό ανάπτυξης 2% το 2012. Οι ΗΠΑ εμφάνισαν αύξηση 4,4% και 6,7%. Η φορητότητα και οι δαπάνες για υποδομές θα αντιπροσωπεύσουν το μεγαλύτερο μέρος αυτής της ανόδου. Οι έξυπνες συσκευές και τα tablets κρατούν τα σκήπτρα της ζήτησης στην αγορά των ΗΠΑ.

ΗΛΕΚΤΡΟΝΙΚΟΙ ΥΠΟΛΟΓΙΣΤΕΣ

Μετά από μια μέτρια ανάκαμψη το 2010, η αγορά ηλεκτρονικών υπολογιστών της Δυτικής Ευρώπης υπέστη δραματική πτώση το 2011, που έφτασε το 15,6% σε όγκο και ξεπέρασε το 16% σε αξία. Το θετικό είναι ότι η μείωση στις πωλήσεις φορητών ηλεκτρονικών υπολογιστών δείχνει να περιορίζεται. Σε όρους αξίας, η αγορά των σταθερών ηλεκτρονικών υπολογιστών μειώθηκε 17% και η αγορά των φορητών ηλεκτρονικών υπολογιστών 16%. Οι καταναλωτές στρέφονται περισσότερο σε tablets και smartphones, που είναι πιο φθηνές και προσιτές λύσεις μεσούσης της ύφεσης. Μόνο οι επιχειρήσεις εμφάνισαν αυξητικές τάσεις.

Από τις πέντε μεγάλες ευρωπαϊκές οικονομίες, η Γερμανία και η Γαλλία είχαν τις χαμηλότερες μειώσεις στην αγορά των ηλεκτρονικών υπολογιστών, που έφτασε περίπου στο 10%. Αντίθετα, η συνολική αξία της αγοράς ηλεκτρονικών υπολογιστών μειώθηκε 16% στο Ηνωμένο Βασίλειο, περίπου 30% στην Ιταλία και περίπου 34% στην Ισπανία το 2012. Με εξαίρεση την Ελβετία και τη Γαλλία, η οποία εμφάνισε άνοδο το 2012, η αγορά ηλεκτρονικών υπολογιστών της Δυτικής Ευρώπης θα συνεχίσει να περιορίζεται.

Η αγορά των Tablets ήταν το πιο φωτεινό σημείο στην αγορά εξοπλισμού της Δυτικής Ευρώπης το 2011. Τόσο η καινοτομία όσο και η χρησιμότητά τους, συνέχισε να προσελκύσουν αγοραστές. Η έναρξη υπηρεσιών 3G και 4G σε συνδυασμό με την σχεδόν παντού παρουσία των WiFi hotspots σε αστικές (και ορισμένες αγροτικές) περιοχές έχει επιταχύνει την τάση, καθιστώντας την πρόσβαση εύκολη και σχετικά φθηνή. Χαρακτηριστικό παράδειγμα είναι η αγορά του Ηνωμένου Βασιλείου, που είχε αύξηση στον όγκο πωλήσεων tablets 189% σε σύγκριση με το 2010. Ακόμα και η ελληνική αγορά ακολούθησε αυτό το ρυθμό και παρουσίασε αύξηση πάνω από 242% το 2011.

Η περαιτέρω οικονομική αβεβαιότητα, που απορρέει από την επιδείνωση της οικονομικής κατάστασης στη Δυτική Ευρώπη, μπορεί να οδηγήσει σε ενδεχόμενες περικοπές σε δαπάνες τεχνολογίας στις χώρες της Κεντρικής και Ανατολικής Ευρώπης. Σε σύγκριση με την αγορά ηλεκτρονικών υπολογιστών της Δυτικής Ευρώπης, η αντίστοιχη αγορά της Κεντρικής και της Ανατολικής Ευρώπης αποδείχθηκε αρκετά ισχυρή τα τελευταία χρόνια.

Μετά τη διψήφια σε ποσοστό αύξηση των πωλήσεων ηλεκτρονικών υπολογιστών το 2010 ακολούθησε ένα πιο μετριοπαθές 2011. Για το 2012 εκτιμάται ότι η ζήτηση για σταθερούς ηλεκτρονικούς υπολογιστές θα μειωθεί ελαφρώς τα επόμενα δύο χρόνια. Η ζήτηση για φορητές συσκευές, ωστόσο, θα επιταχυνθεί, με την αύξηση να φτάνει 8,6% το 2012. Η αποδοχή των tablets από τις αγορές της Κεντρικής και Ανατολικής Ευρώπης είναι μεγαλύτερη και πιο γρήγορη σε σύγκριση με τις χώρες της Δυτικής Ευρώπης.

ΕΚΤΥΠΩΤΕΣ - MULTIFUNCTIONAL

Σε αντίθεση με τους ηλεκτρονικούς υπολογιστές και τα tablets, η αγορά των εκτυπωτών στη Δυτική Ευρώπη ήταν πιο συγκρατημένη. Για παράδειγμα, η γερμανική αγορά συρρικνώθηκε 12% σε αξία το 2011, αλλά αυξήθηκε περισσότερο από 5% σε όγκο. Στη Γαλλία, η αξία της αγοράς των εκτυπωτών μειώθηκε 22%, αλλά ο όγκος αυξήθηκε 3,7% από έτος σε έτος. Στο Ηνωμένο Βασίλειο το 2010 η αξία μειώθηκε 14%, αλλά ο όγκος αυξήθηκε 6,6%. Και στην Ελβετία, η αξία των πωλήσεων των εκτυπωτών κατρακύλησε 18,3%, αλλά ο όγκος των αποστολών αυξήθηκε 2,3%.

Το 2011, η αγορά των εκτυπωτών στην Κεντρική και την Ανατολική Ευρώπη ήταν από τις πιο μεταβλητές. Υπήρχαν χώρες που έδειξαν προτίμηση σε απλές και χαμηλού κόστους λύσεις και χώρες που προτίμησαν πιο σύνθετες επιλογές, πολλαπλών λειτουργιών που εξυπηρετούν μεγαλύτερες ομάδες εργασίας.

Κατά τα επόμενα χρόνια η MFP αγορά στις χώρες της Κεντρικής και Ανατολικής Ευρώπης θα συνεχίσει να αυξάνεται. Φέτος, η Τσεχική Δημοκρατία, η Ουγγαρία, η Πολωνία και η Ρουμανία θα δουν αύξηση της αξίας της αγοράς MFP.SERVERS

Η αγορά των υποδομών (infrastructure) στη Δυτική Ευρώπη βρίσκεται σε φάση μετάβασης και δυναμικής ανάπτυξης, καθώς οι χρήστες αντιμετωπίζουν τη μείωση του κόστους, τη βελτίωση της απόδοσης των συστημάτων πληροφορικής, το συνολικό κόστος κτήσης και χρήσης συστημάτων, την πολυπλοκότητα των datacenter, καθώς και τις προοπτικές ανάπτυξης των τμημάτων πληροφορικής. Ως εκ τούτου, οι χρήστες στρέφονται όλο και περισσότερο σε λύσεις, όπως η ενοποιημένη διαχείριση υποδομών (servers, storage, κ.λπ.), συστήματα διαχείρισης λογισμικού, προηγμένα εργαλεία αυτοματισμού και τεχνολογίες virtualization. Παράλληλα, παρατηρείται ένα πρώτο βήμα για την οικοδόμηση υποδομών cloud.

Τα επόμενα χρόνια στη Δυτική Ευρώπη, αύξηση των δαπανών για υποδομές σε servers θα προέλθει από τη ζήτηση μεταξύ των παρόχων υπηρεσιών cloud και hosts, κυρίως στο Ηνωμένο Βασίλειο, την Ιρλανδία, τις σκανδιναβικές χώρες, το Βέλγιο/ Λουξεμβούργο, την Ολλανδία και τη Γαλλία. Οι ευρωπαϊκές επιχειρήσεις υιοθετούν όλο και περισσότερο την τεχνολογία virtualization client. Ενώ ο σκεπτικισμός γύρω από το virtualization φαίνεται να αμβλύνεται, ο υψηλός βαθμός πολυπλοκότητας και ένα ευρύ φάσμα άλλων παραγόντων (π.χ. datacenter back-end, άδειες λογισμικού, δεξιότητες, διαδικασία και συνέπειες της διαχείρισης), εξακολουθούν να μην επιτρέπουν την ευρύτερη υιοθέτησή του.

Οι υποδομές των επιχειρήσεων στην Κεντρική και Ανατολική Ευρώπη επηρεάζονται από τάσεις που αντανακλούν και στην ανάπτυξη της αγοράς. Οι χρήστες αναζητούν λύσεις για αναβάθμιση των υποδομών τόσο στον ιδιωτικό όσο και στο δημόσιο τομέα, για μείωση του κόστους, καθώς και βελτίωση της απόδοσης. Τα επόμενα χρόνια, ένα μεγάλο τμήμα των δαπανών για υποδομές στην Κεντρική και Ανατολική Ευρώπη θα προέρχεται από τοπικούς φορείς παροχής υπηρεσιών cloud, φιλοξενώντας επιχειρήσεις που επιθυμούν να εξελίσσουν τις υποδομές τους, ιδίως μεταξύ των μεγαλύτερων χωρών της περιοχής. Παρ 'όλα αυτά, αυτό θα αποτελέσει μια αρκετά μικρή αγορά το 2012, καθώς οι εταιρείες μόλις τώρα γνωρίζουν την ανάπτυξη τέτοιου τύπου υποδομών.

ΑΠΟΘΗΚΕΥΣΗ - STORAGE

Στο σημερινό οικονομικό και επενδυτικό κλίμα, η αποδοτικότητα αποθήκευσης και η μείωση του κόστους αποθήκευσης δεδομένων κατέχουν εξέχουσα θέση στη στρατηγική των επιχειρήσεων. Παρ’ όλα αυτά και ενώ η ετήσια αύξηση ψηφιακών δεδομένων, αγγίζει το 40% με 50%, η χωρητικότητα αποθήκευσης παραμένει ένας σημαντικός τομέας των επενδύσεων σε υποδομές, καθώς οι χρήστες φαίνονται να αντιμετωπίζουν τις αυξανόμενες προκλήσεις γύρω από το “Big Data”.

Παρά την πτώση των δαπανών για εξωτερική αποθήκευση στις περισσότερες αγορές της Δυτικής Ευρώπης και την πτώση των τιμών ανά gigabyte (GB), μέτρια αύξηση αναμένεται το 2012. Αντιμετωπίζοντας τις τάσεις για μείωση του κόστους αποθήκευσης, βελτίωση των επιδόσεων, και διαχείριση της αποθήκευσης, όλο και περισσότερο οι χρήστες επικεντρώνονται στην ανάπτυξη τεχνολογιών ενεργειακής αποθήκευσης, συμπίεσης δεδομένων και virtualization.

Οι ανησυχίες σχετικά με την ασφάλεια, τη διακυβέρνηση των δεδομένων, τη συμμόρφωση, την πρόληψη απώλειας δεδομένων, την ασφάλεια, τα πρωτόκολλα προστασίας των δεδομένων και την επιχειρηματική συνέχεια θα συμβάλουν, επίσης, στην αύξηση των επενδύσεων σε λύσεις διαχείρισης δεδομένων.

Μετά από μια μικτή εικόνα τα προηγούμενα χρόνια, η αγορά των συστημάτων αποθήκευσης στην Κεντρική και Ανατολική Ευρώπη φαίνεται να μπαίνει σε μια παρατεταμένη περίοδο ανάπτυξης όσον αφορά τα έσοδα.

Αντανακλώντας την πτώση των τιμών ανά GB, το μεγαλύτερο μέρος της ζήτησης για συστήματα εξωτερικής αποθήκευσης στην περιοχή επικεντρώνεται στα low-end συστήματα, αν και οι απαιτήσεις αποθήκευσης σε τομείς όπως οι τηλεπικοινωνίες, οι τραπεζικές/ χρηματοοικονομικές υπηρεσίες, ασφαλιστικές, επιχειρήσεις κοινής ωφέλειας και επιχειρήσεις πετρελαίου/ φυσικού αερίου συνεχίζουν να οδηγούν τις πωλήσεις της αποθήκευσης.

Η Αρχειοθέτηση και οι νέες απαιτήσεις που σχετίζονται με τη διακυβέρνηση και τη διαχείριση δεδομένων, γίνεται επίσης μια βασική κινητήρια δύναμη της αύξησης των δαπανών για αποθήκευση, για τις χώρες της της Κεντρικής και Ανατολικής Ευρώπης στην Ευρωπαϊκή Ένωση. Οι περισσότερες χώρες της Κεντρικής και Ανατολικής Ευρώπης θα δουν διψήφια αύξηση στην αξία της αγοράς αποθήκευσης το 2012.